Ein WG-Konto ist Unterform des Gemeinschaftskontos, das dir und deinen Mitbewohnern hilft, die Finanzen der Wohngemeinschaft transparent zu organisieren. Auf das WG-Girokonto überweisen alle Mitbewohner die Miete und ihren Anteil an den Nebenkosten. Viele Wohngemeinschaften bilden auch Rücklagen für Nachzahlungen oder bestreiten Kosten des täglichen, gemeinsamen Bedarfs von diesem Konto.

Damit das Girokonto für die Wohngemeinschaft das Leben in der geteilten Wohnung erleichtert und nicht für zusätzliche Komplikationen sorgt, ist bei der Auswahl des Kontos und vor der Eröffnung einiges zu beachten.

In diesem Ratgeberartikel erfährst du nicht nur, bei welcher Bank du ein WG-Konto eröffnen kannst, sondern du erhältst auch viele Tipps, was du vor der Eröffnung und danach beachten musst.

WG Konto Vergleich: 12 Girokonten für eine Wohngemeinschaft im Überblick (03/2024)

Hinweis nach § 18 Abs. 6 Zahlungskontengesetz: Bitte beachte, dass dieser Vergleich keinen kompletten Marktüberblick darstellt.

Alles Wichtige zum WG-Konto

-

Ein WG-Konto funktioniert wie ein reguläres Gemeinschaftskonto. In der Regel gibt es zwei Kontoinhaber.

-

Sollen mehr Mitbewohner Zugriff auf das Konto haben, können Vollmachten ausgestellt und zusätzliche Bankkarten beantragt werden.

-

Die meisten Banken fordern, dass die Kontoinhaber einen identischen Wohnsitz haben – wer noch bei seinen Eltern gemeldet ist, sollte sich schleunigst auf die WG ummelden.

-

Ein WG-Konto fungiert als Haushaltskonto. Bestritten werden davon die Kosten für Miete, Nebenkosten, Telefon und Internet. Einige WGs schaffen aus der gemeinsamen Kasse auch Putzmittel oder Lebensmittel für den täglichen Bedarf wie Kaffee, Zucker & Co. an.

-

Ein WG-Konto mit Tagesgeldkonto ist sinnvoll, um Rücklagen für Anschaffungen und Nachzahlungen zu bilden.

-

Sowohl Direktbanken als auch Filialbanken eröffnen Konten für eine Wohngemeinschaft.

-

Bei den meisten WG-Konten ist die Abfrage bei der Schufa Pflicht.

-

Das WG-Konto ist üblicherweise ein ODER-Konto. Tatsächlich haben die meisten Banken das wenig alltagstaugliche UND-Konto aus dem Programm genommen.

-

Einige Direktbanken bieten ein bedingungslos kostenloses Konto für eine Wohngemeinschaft an.

-

Wenn für ein kostenfreies WG-Konto ein Mindestgeldeingang verlangt wird, kann dieser auch durch Eingang von BAföG oder Überweisungen der Eltern sichergestellt werden.

Bestes WG-Konto 2024: Unsere Empfehlungen

Unter den vielen Anbietern für ein WG-Konto kann es schwer sein, das beste Angebot herauszufiltern. Die von uns vorgestellten Girokonten überzeugen alle mit einem fairen Preis-Leistungs-Verhältnis und hervorragendem Service.

Grundsätzlich sollten die Kosten für ein WG-Konto die Kasse nicht strapazieren. Daher empfehlen wir gerne Angebote mit kostenloser Kontoführung. Die ist manchmal ohne Bedingungen möglich, in anderen Fällen ist ein Mindestgeldeingang Voraussetzung. Der bewegt sich in der Regel in der Höhe der monatlichen Miete und ist somit realistisch.

Da ein WG-Konto meist nur der Verwaltung der Finanzen dient und Überweisungen empfangen sowie durchgeführt werden, benötigst du im Grunde keine Dienstleistungen in einer Filiale. Daher sind Direktbanken der ideale Partner für ein WG-Konto.

DKB Kostenloses Girokonto

In unserem Vergleich hat sich gezeigt, dass vor allem das Angebot der DKB für WGs maßgeschneidert ist.

Ein kostenloses Girokonto für Wohngemeinschaften bietet die DKB (ab 700 € Mindestgeldeingang im Monat). Es gibt eine Girokarte und eine Visa-Karte Prepaid zum Konto. Damit kann in Deutschland und in Europa kostenlos Geldautomaten mit dem Visa Zeichen abgehoben werden.

Wer einen Mindestgeldeingang von 700 € monatlich nachweisen kann, wird ebenfalls mit dem Status Aktiv-Kunde belohnt. Der ermöglicht es, eine Guthabenverzinsung auf Kreditkartenkonto und Tagesgeld von 0,01 % p. a. zu erhalten. Außerdem ist als Aktiv-Kunde der Bargeldbezug weltweit kostenlos – auch in Fremdwährungen.

Am Anfang sind alle Neukunden automatisch Aktiv-Kunden, nach sechs Monaten wird der Status geändert, wenn die Bank den Mindestgeldeingang nicht auf dem Konto sieht. Ein kostenloser Kontowechselservice wird angeboten.

WGs, die sich etwas Geld ansparen möchten und dafür ein Tagesgeldkonto nutzen wollen, sind sicherlich als Aktiv-Kunden gut beraten. Wer jedoch nur seine Ausgaben zentral verwalten will, muss den Aufwand mit dem Mindestgeldeingang nicht betreiben und kann trotzdem von einem gratis WG-Konto profitieren.

-

Kostenlose Kontoführung (bei einem monatlichen Mindestgeldeingang von 500 €

-

Attraktive Vorteile wie Guthabenverzinsung

-

Weltweit kostenloser Bargeldbezug ab Mindestgeldeingang von 700 € monatlich

-

Girokarte und Visa Prepaidkarte kostenlos zum Konto

-

Kostenlos Bargeld abheben an allen ATM mit Visa-Zeichen

-

Apple Pay und Google Pay

norisbank Top-Girokonto

Ähnlich lukrativ ist das Konto der norisbank: Wenn die Kontoinhaber des WG-Kontos unter 21 Jahren alt sind, ist das Top-Girokonto der norisbank bedingungslos kostenlos.

Ältere Kontoinhaber müssen für die kostenlose Kontoführung einen Mindestgeldeingang im Monat von 500 € nachweisen. Der kann erreicht werden durch den Eingang von Lohn, Gehalt oder BAföG. Auch Eigenüberweisungen sind möglich – so kann die Summe beispielsweise zusammenkommen, wenn jeder Mitbewohner seinen Anteil an Miete und Nebenkosten per Dauerauftrag auf das Konto überweist. Ansonsten kostet das Top-Girokonto 3,90 € im Monat.

Das Top-Girokonto erweist sich als extrem alltagstauglich. Mit der Girokarte kann an den Automaten der Deutschen Bank, der Cash Group, an Shell Tankstellen sowie bei verschiedenen Handelspartnern kostenlos Bargeld bezogen werden. Bevorzugt es ein Mitbewohner, seinen Anteil in bar zu leisten, können die Einzahlungsautomaten der Deutschen Bank kostenlos genutzt werden.

Ob eine Kreditkarte notwendig ist, muss jede WG selbst für sich entscheiden. Eine Prepaid Karte zum Konto gibt es in den ersten 12 Monaten kostenlos dazu, sofern die Kontoinhaber über ausreichend Bonität verfügen. Die norisbank ist traditionell bekannt dafür, im Hinblick auf Schufa kulant zu sein. Die Abfrage bei der Auskunftei ist dennoch Pflicht.

-

Kostenlose Kontoführung (ab Mindestgeldeingang von 500 € im Monat)

-

50 € Prämie mit Kontowechselservice der norisbank erhalten

-

Für alle unter 21 Jahren dauerhaft keine Kontoführungsgebühren

-

Gratis Bargeld abheben an Automaten der Cash Group, Shell Tankstellen und im Einzelhandel

-

Bargeld einzahlen kostenlos an Automaten der Deutschen Bank

-

Schnelle, unkomplizierte Kontoführung mit der App

-

Im Hinblick auf Schufa ist die noribank relativ kulant

-

Kontaktlos bezahlen mit Apple Pay

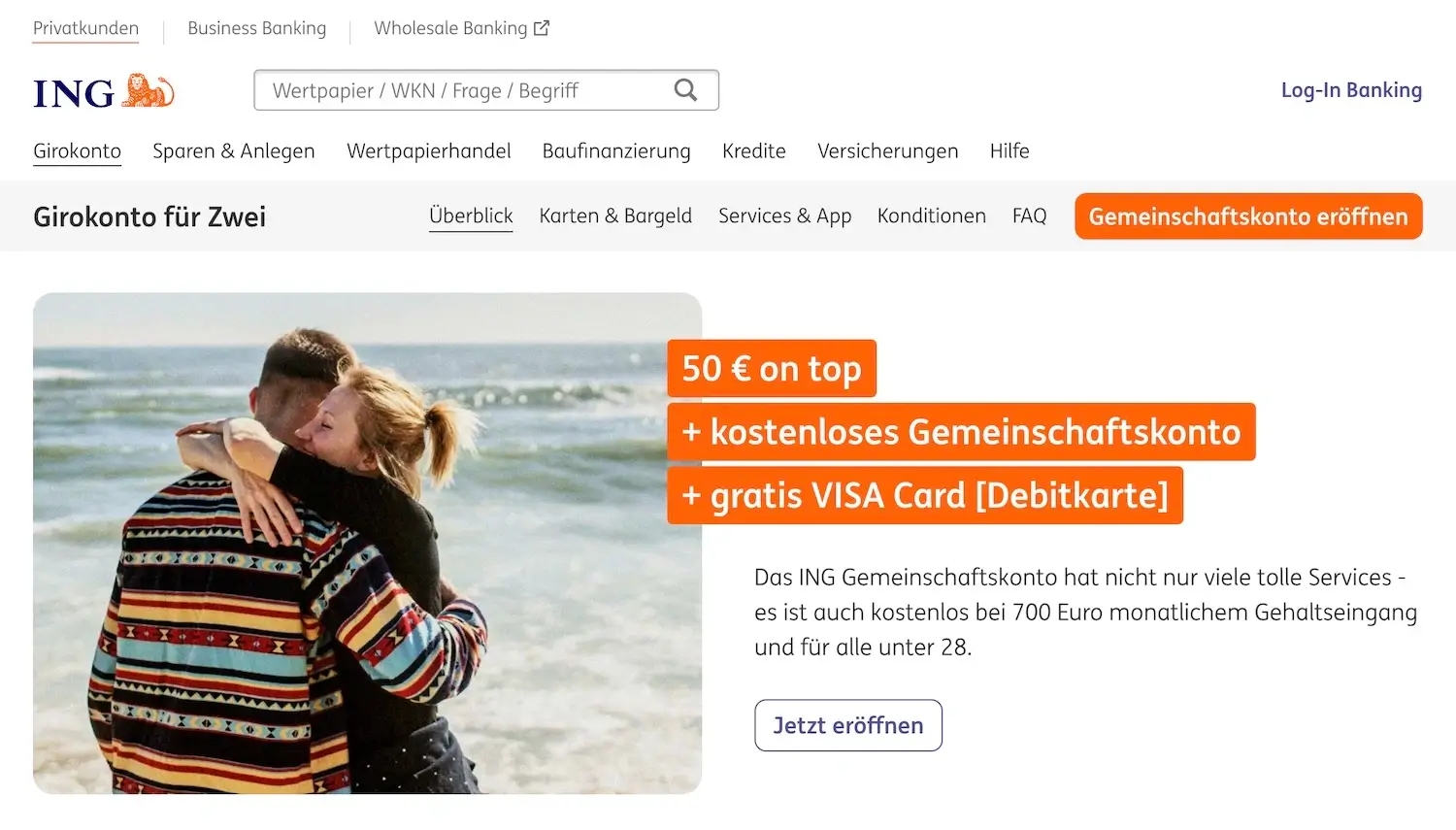

ING Girokonto

Studenten-WGs sollten sich das ING Girokonto einmal genau anschauen. Sind die Kontoinhaber unter 28 Jahren, ist dieses Onlinekonto bedingungslos kostenlos. Ansonsten müssen 700 € Mindestgeldeingang nachgewiesen werden oder es entstehen monatlich Kontoführungsgebühren von 4,90 €. Lohn, Gehalt, Rente oder BAföG werden als Geldeingang akzeptiert.

Zum Konto gibt es Giro- und Kreditkarte. Die ING betreibt zwar eigene Automaten, doch die Anzahl ist überschaubar. Um kostenlos Bargeld abzuheben, wird einfach die Visa genutzt – das funktioniert an rund 97 % aller Automaten in Deutschland. Allerdings muss ein Mindestbetrag von 50 € beim Abheben von Bargeld beachtet werden.

Interessant für WGs: das kostenlose Tagesgeldkonto der ING, wo Rücklagen für die Nebenkostenabrechnung gebildet werden und das Wechselgeld sparen von gemeinsamen Einkäufen.

-

Kostenlose Kontoführung (ab 700 € Mindestgeldeingang im Monat)

-

Bedingungslos kostenlos für alle unter 28 Jahren

-

Gratis Giro- und Kreditkarte

-

Mit der Prepaid Kreditkarte in Deutschland und Europa kostenfrei Bargeld abheben

-

Dispo mit günstigen Konditionen

-

Es dürfen nur maximal zwei Kontoinhaber geben

Was ist ein WG-Konto?

Bei einem WG-Konto handelt es sich um ein Gemeinschaftskonto. Das bedeutet, es gibt mindestens zwei Kontoinhaber, die gleichberechtigt und unabhängig voneinander über das Guthaben auf dem Konto verfügen können. Was von dem Wohngemeinschafts-Konto beglichen wird, kann von WG zu WG sehr unterschiedlich ausfallen. Einige Wohngemeinschaften beschränken sich darauf, nur die Miete und die Nebenkosten von diesem Konto zu bezahlen. Andere legen Rücklagen für die Nebenkostenabrechnung, Reparaturen oder gemeinsam genutzte Haushaltsausstattung wie Küchen- und Toilettenpapier, Reinigungsmittel oder Standardvorräte an.

Wie funktioniert ein WG-Girokonto?

Ein Gemeinschaftskonto für die WG funktioniert wie ein Paarkonto oder Ehekonto. Es gibt zwei – selten mehr – gleichberechtigte Kontoinhaber, die jeweils eine Girokarte, oft auch eine Kreditkarte erhalten und Zugang zum Onlinebanking haben. Damit lassen sich alle finanziellen Angelegenheiten regeln – die Miete kann bequem und pünktlich per Dauerauftrag überwiesen werden, auch die Nebenkosten an Energieversorger und Internetanbieter werden zuverlässig beglichen. Auch der Bargeldbezug ist je nach Bank an Geldautomaten oder an der Supermarktkasse möglich. Wer möchte, kann noch zusätzlich Vollmachten für weitere Mitbewohner einrichten.

Tipp: Im Idealfall zahlt jeder Mitbewohner einen bestimmten Pauschalbetrag auf das Konto für die WG pro Monat ein. So wird garantiert, dass alle laufenden Kosten gedeckt sind.

Wer darf ein WG-Girokonto eröffnen?

Wie bei jedem anderen gemeinschaftlich genutzten Bankkonto gelten für ein Wohngemeinschaftskonto in der Regel die folgenden Voraussetzungen:

Ein festes Einkommen ist in der Regel nicht gefordert. Um an eine kostenlose Kontoführung zu kommen, ist jedoch häufig ein gewisser Mindestgeldeingang pro Monat erforderlich. Alternativ können sehr junge Wohngemeinschaften häufig auch ein kostenloses Studentenkonto gemeinschaftlich nutzen – das ist je nach Bank gratis bis zum 22. oder 28. Geburtstag.

Wichtig: Die meisten Banken setzen einen gemeinsamen Hauptwohnsitz der Kontoinhaber voraus. Da gerade viele Studenten noch ihren Hauptwohnsitz bei den Eltern haben, sollte die gemeinsame Anschrift der Kontoinhaber vor Kontoeröffnung geklärt sein (Ausnahme: DKB Gemeinschaftskonto).

Wer soll Kontoinhaber bei einem WG-Konto werden?

Nur selten unterschreibt die komplette WG einen Mietvertrag. In der Regel gibt es einen Hauptmieter, der vom Vermieter die Erlaubnis hat, weitere Zimmer zu vermieten. Da in Wohngemeinschaften oft eine hohe Fluktuation der Bewohner herrscht, bietet es sich an, dass der Hauptmieter und ein vertrauenswürdiger Mitbewohner, der vorhat, längere Zeit in der WG zu bleiben, die Kontoinhaber werden. Je nach Bedarf können dann Kontovollmachten an die anderen Mitbewohner ausgestellt werden.

Wer ist bei einem Konto für die WG verfügungsberechtigt?

Die meisten Banken eröffnen ein Gemeinschaftskonto, zu denen auch das WG-Girokonto zählt, als sogenanntes UND-Konto. Das bedeutet, die beiden Kontoinhaber können gleichberechtigt über das Guthaben verfügen. Die Zustimmung des anderen Kontoinhabers für eine Transaktion ist nicht erforderlich. Daneben ist es möglich, weitere Vollmachten für Mitbewohner auszustellen – das empfiehlt sich beispielsweise, wenn einer der Kontoinhaber oder beide ein Auslandssemester absolvieren oder für längere Zeit abwesend sind.

Wie viele Kontoinhaber darf ein WG-Gemeinschaftskonto haben?

Die Eröffnung eines WG-Kontos ist für mehrere Mitbewohner problemlos möglich.

Ein Haushaltskonto eröffnen normalerweise zwei Personen, die gleichberechtigt agieren. Das bedeutet jedoch nicht, dass ein WG-Konto zu eröffnen nicht mit mehr Mitbewohnern möglich ist. Weitere Personen werden einfach als Bevollmächtigte eingetragen, was bei den meisten Banken problemlos möglich ist, sofern die Person das 18. Lebensjahr vollendet und im Idealfall keinen negativen Schufa-Eintrag hat.

Partnerkarten können auch an Bevollmächtigte ausgegeben werden, sodass jeder deiner Mitbewohner selbstständig Einkäufe und Rechnungen für die Wohngemeinschaft damit bezahlt.

Warum ein WG-Konto eröffnen?

In vielen Wohngemeinschaften kommt es über kurz oder lange aufgrund der Finanzen zu Zerwürfnissen.

Zwar zahlen die meisten Mitbewohner brav ihren Anteil an der Miete und den Nebenkosten. Doch sobald es um Anschaffungen geht, die alle betreffen, entstehen häufig Diskussionen, wer den neuen Geschirrspüler oder die Reparatur der Waschmaschine zu welchen Anteilen bezahlen muss. Besteht jedoch ein WG-Konto, können finanzielle Dinge ohne viel Aufwand geregelt werden.

Ein Gemeinschaftskonto für eine Wohngemeinschaft hat jedoch noch weitere Pluspunkte:

-

Jeder Mitbewohner zahlt seinen Mietanteil auf dieses Konto ein, die Mietzahlung geht von dort per Dauerauftrag komplett an den Vermieter. So bleibt das private Girokonto des Hauptmieters übersichtlicher.

-

Sämtliche Nebenkosten wie Strom, Internet oder die Kosten für gemeinsam genutzte Dinge wie Putzmittel, Toilettenpapier oder Gewürze in der Küche werden bequem vom Gemeinschaftskonto bezahlt.

-

Da jeder Mitbewohner Zugriff auf das Konto hat können finanzielle Verpflichtungen der WG von jedem erledigt werden. Das erspart Streit um eine ungleiche Verteilung von Aufgaben.

-

Jeder hat den vollen Überblick über die Ausgaben. So kann Sparpotenzial leicht erkannt werden.

-

Nebenkostenrückzahlungen können gleich auf das WG-Konto gehen. So baut sich allmählich ein finanzieller Puffer auf, der für notwendige Reparaturen und Gemeinschaftsausgaben genutzt werden kann.

Welche Karten gibt es für ein WG-Gemeinschaftskonto?

In der Regel werden Girokarten für jeden Kontoinhaber und die Bevollmächtigten ausgegeben. Wird die Bonität von der Bank als gut beurteilt, kann auch ein Partnerkonto für eine Wohngemeinschaft eine Kreditkarte erhalten.

Das ist zwar ein nettes Extra, allerdings nicht zwingend notwendig für ein Wohngemeinschaftskonto. Außerdem besteht mit einer Kreditkarte die Gefahr, dass einer der Mitbewohner das Kartenlimit im Alleingang ausschöpft.

Was passiert mit dem WG-Konto, wenn ein Mitbewohner auszieht?

Wenn ein Mitbewohner auszieht, ist ein wenig Papierkram nicht zu vermeiden. Du musst sofort die Bevollmächtigung entziehen, die Girokarte zurückfordern und wenn es sich um einen der Kontoinhaber handelt, diese Position bei deiner Bank aufkündigen.

Danach hast du die Wahl. Entweder du bleibst der alleinige Kontoinhaber und deine Mitbewohner haben lediglich eine Verfügungsberechtigung oder du setzt einen neuen zweiten Kontoinhaber ein.

Wenn eine WG sich komplett auflöst, gibt es ebenfalls zwei Varianten. Alle Kontoinhaber und die Bevollmächtigten müssen das Gemeinschaftskonto zusammen kündigen.

Darüber hinaus besteht die Möglichkeit, das ehemalige Wohngemeinschafts-Girokonto in ein privates Girokonto für einen der Kontoinhaber umzuwandeln.

Die Vor- und Nachteile eines Wohngemeinschaftskontos auf einen Blick

Welche Kontovariante ist die beste für ein WG-Girokonto?

Vor dem Projekt „WG-Konto“ solltest du dir ein paar grundlegende Gedanken machen. Denn es existieren zwei Varianten des Gemeinschaftskontos:

ODER-Konto

Bei einem ODER-Konto agiert jeder Kontoinhaber unabhängig voneinander, was bedeutet, es können jederzeit Transaktionen wie Überweisungen und Abhebungen getätigt werden, ohne dass die zweite Person ihr Einverständnis geben muss.

Jeder verfügt über eine eigene Girokarte, was deinerseits natürlich ein gewisses Vertrauen in den jeweiligen Mitbewohner voraussetzt. Das betrifft auch die Karten, die an andere Bevollmächtigte ausgegeben werden. Theoretisch kann damit jeder das Konto einfach räumen.

WGs, die sich für ein ODER-Konto entscheiden, haben in der Regel ein gutes, freundschaftliches Verhältnis zueinander, sodass diese Probleme gar nicht erst entstehen.

UND-Konto

Daneben existiert die Variante des UND-Kontos, bei der beide Kontoinhaber jede Transaktion absegnen müssen. Das schützt zwar vor Alleingängen, hat sich jedoch im WG-Alltag nicht bewährt.

Hinweis: Ein Und-Konto wird eher von Vereinen als Vereinskonto und Erbengemeinschaften genutzt und befindet sich ohnehin nicht bei allen Banken im Portfolio.

Was kostet ein WG-Konto?

Bei der Suche nach dem idealen WG-Konto kann die Vielzahl an Optionen und Gebühren schnell überwältigen. Um dir die Entscheidung zu erleichtern, haben wir eine kompakte Übersicht der wichtigsten Kostenpunkte zusammengestellt, die du bei der Auswahl eines Kontos für deine Wohngemeinschaft unbedingt berücksichtigen solltest.

Welche Bank ist die richtige für unser WG-Girokonto?

Ein WG-Konto ist ein Gemeinschaftskonto, das die meisten Filialbanken und Direktbanken eröffnen. In der Regel sind zwei Kontoinhaber zulässig, bei einigen wenigen Banken auch mehr.

Nutze vorab den WG-Konto-Vergleich, um eine günstige, kostentransparente Bankinglösung zu finden. Gleiche das Angebot mit den Erwartungen ab, die du an das WG-Konto hast. Unserer Meinung nach eignet sich eine Bank dann für dich, wenn folgende Punkte zutreffen:

-

Die Kontoführung ist kostenlos – sofern ein Mindestgeldeingang gefordert wird, sollte der dem finanziellen Rahmen der WG entsprechen

-

Mindestens zwei Giro– und Prepaid-Kreditkarten werden gratis ausgestellt

-

Weitere Verfügungsberechtigte können eingetragen werden

-

Das Konto kann sowohl am Desktop als auch per App geführt werden

-

Ein kostenloses Tagesgeldkonto erlaubt verzinste Rücklagen

-

Bargeldbezug und wenn möglich auch Bargeldeinzahlungen sind gratis möglich

WG-Konto bei einer Filialbank eröffnen

Postbank, Deutsche Bank, Commerzbank oder HypoVereinsbank sowie Sparkassen und Volksbanken-Raiffeisenbanken zählen zu den bekanntesten Filialbanken in Deutschland.

In jeder Stadt findest du zumindest eine Filiale und auch das Netz der Geldautomaten ist erfreulich dicht. Bankgeschäfte werden am Schalter erledigt und wenn einmal ein Kredit oder eine Baufinanzierung notwendig ist, steht ein Kundenberater zur Verfügung. In den letzten Jahren haben alle Filialbanken ihre Internetangebote ausgebaut.

Du kannst dein gemeinsames WG-Konto online eröffnen und führen und musst im Grunde die Dienstleistungen der Filiale nicht nutzen.

Kunden, die regelmäßig Bargeld abheben oder einzahlen, wissen eine Filialbank besonders zu schätzen. Die Filialpräsenz sorgt auch für höhere Personalkosten, die sich unter anderem auch in den Kontoführungsgebühren dokumentiert. So erhältst du nur bei der Postbank ein kostenloses Wohngemeinschaftskonto, wenn du ganz bestimmte Bedingungen erfüllst.

WG-Konto bei einer Direktbank eröffnen

Der Siegeszug der Direktbanken ist nicht zu stoppen. Bist du hauptsächlich digital unterwegs, hat sich im WG-Konto-Vergleich gezeigt, dass du hier tatsächlich ein Konto kostenlos führen kannst. Oft gibt es sogar ohne zusätzliche Gebühren eine Kreditkarte.

Was die Kosten für Bargeldbezug betrifft, gelten bei den einzelnen Onlinebanken unterschiedliche Bedingungen. Bei manchen kannst du gratis die Automaten anderer Banken im Partnerverbund nutzen, andere verlangen Gebühren. Hier musst du die Nebenkosten im Blick behalten, damit das Schnäppchen am Ende nicht zur Kostenfalle wird.

|

|

Dichte Filial- und Geldautomatennetze in Städten.

|

|

|

Am Schalter und online; persönliche Beratung verfügbar.

|

|

|

Häufiger vorhanden; einige Angebote kostenlos unter bestimmten Bedingungen.

|

Zugang zu Krediten und Beratung

|

Einfach durch Filialbesuch und persönlichen Kundenberater.

|

|

|

Einfache Ein- und Auszahlungen dank Filialnetz.

|

|

|

Ausgebaute Internetangebote neben traditionellen Dienstleistungen.

|

|

|

Persönliche Unterstützung und umfassende Dienstleistungen.

|

|

|

Höhere Kontoführungsgebühren durch Filialpräsenz.

|

|

|

Hauptsächlich online, mit teilweisem Zugang zu Geldautomaten im Partnerverbund.

|

|

|

Fast ausschließlich online; selten persönliche Beratung.

|

|

|

Viele kostenlose Kontoführungsmöglichkeiten, oft ohne Bedingungen.

|

Zugang zu Krediten und Beratung

|

Hauptsächlich online, weniger direkte persönliche Beratung.

|

|

|

Bedingungen variieren; manche ermöglichen kostenlose Abhebungen im Partnerverbund.

|

|

|

Fokus auf Online-Banking und digitale Lösungen.

|

|

|

Kostenfreiheit und Flexibilität im digitalen Banking.

|

|

|

Weniger direkter Kontakt und Unterstützung bei Bargeldtransaktionen.

|

|

|

|

|

|

|

Zugang zu Krediten und Beratung

|

|

|

|

|

|

|

|

|

So eröffnest du Schritt für Schritt ein WG-Konto

Die Einrichtung eines gemeinsamen Kontos für deine Wohngemeinschaft ist ein wichtiger Schritt, um die Finanzen einfach und transparent zu verwalten. Hier ist eine leicht verständliche Anleitung, wie du und deine Mitbewohner schnell und unkompliziert ein WG-Konto eröffnen könnt:

-

1

Auswahl des passenden Kontos: Beginnt mit einem Vergleich der verschiedenen WG-Konto-Angebote, um das Konto zu finden, das euren Bedürfnissen am besten entspricht.

-

2

Gemeinsames Ausfüllen des Antrags: Füllt zusammen das Online-Antragsformular für das ausgewählte Girokonto aus. Achtet darauf, alle erforderlichen Informationen korrekt anzugeben.

-

3

Identifikation via Videoident-Verfahren: Für die Identitätsprüfung könnt ihr das praktische Videoident-Verfahren wählen. Haltet dazu eure Personalausweise bereit und folgt den Anweisungen des Mitarbeiters im Videoanruf. Dieser Schritt dauert nur wenige Minuten und spart euch den Gang zur Post.

-

4

Alternative – Postident-Verfahren: Solltet ihr das Postident-Verfahren bevorzugen, druckt den entsprechenden Coupon aus und besucht gemeinsam eine Postfiliale. Dort erfolgt die Legitimation durch Vorzeigen eurer Ausweise.

-

5

Empfang der Kontodaten: Nach erfolgreicher Identifikation werdet ihr die Zugangsdaten sowie die IBAN für euer neues WG-Konto per E-Mail erhalten. Ab diesem Zeitpunkt ist das Konto einsatzbereit.

-

6

Zustellung von Karten und Kontounterlagen: Innerhalb weniger Tage nach der Kontoeröffnung erhaltet ihr die EC- oder Kreditkarten und weitere wichtige Unterlagen per Post.

Diese Unterlagen benötigst du:

-

ausgefüllter Kontoantrag – geht auch online

-

Personalausweis beider Inhaber, ersatzweise Reisepass und Meldebescheinigung (Achtung, die meisten Banken verlangen eine identische Anschrift der Kontoinhaber!)

-

Bei Legitimation per Post: ausgedruckter PostIdent-Coupon

Hinweis: Wenn du dir überlegt hast, wer von deinen Mitbewohnern der zweite Kontoinhaber sein soll, musst du eines beachten: Viele Studenten haben ihren Hauptwohnsitz noch bei den Eltern gemeldet. Das kann ein Problem geben, wenn Ihr ein Gemeinschaftskonto eröffnen wollt. Viele Banken verlangen, dass die Meldeadresse der beiden Kontoinhaber identisch ist. Nur wenige Anbieter bieten ein Gemeinschaftskonto ohne gemeinsamen Wohnsitz für ihre Kunden.

11 Strategien für eine erfolgreiche Führung des WG-Kontos

Ein WG-Konto erleichtert das Zusammenleben, erfordert aber eine kluge Handhabung, um Konflikte zu vermeiden. Hier sind elf effektive Tipps für einen reibungslosen Ablauf:

11 Kurzgefasste Tipps für das WG-Konto-Management

1. Entscheidung über die Kontoführung

Bevor du ein WG-Konto eröffnest, solltest du dir überlegen, ob du es allein führen möchtest oder gemeinsam mit einem Mitbewohner. Eine geteilte Verantwortung kann Vorteile bringen, erfordert jedoch ein hohes Maß an Vertrauen.

2. Wahl des Mitkontoinhabers

Die Auswahl eines Mitkontoinhabers sollte mit Bedacht erfolgen. Es ist wichtig, dass dieser Mitbewohner vertrauenswürdig ist, da er gleichberechtigten Zugang zum Konto und dessen Ressourcen hat.

3. Überlegung zum Dispositionskredit

Ein Dispositionskredit kann zwar Flexibilität bieten, doch ist er oft unnötig und kann zu finanziellen Spannungen führen. Überlegt gemeinsam, ob ein Dispo wirklich sinnvoll ist.

4. Umgang mit Kontovollmachten

Bei der Vergabe von Kontovollmachten und Karten an Mitbewohner ist Vorsicht geboten, besonders in WGs mit hoher Fluktuation. Überlege gut, wer tatsächlich Zugriff benötigt.

5. Limitierung der Kartenverfügung

Um Missbrauch vorzubeugen, können für zusätzliche Karten Limits festgesetzt werden. Dies schützt das Konto vor ungewollten Überziehungen durch Mitbewohner.

6. Einrichtung von Daueraufträgen

Daueraufträge für Miete und Nebenkosten sorgen für pünktliche Zahlungen. Nutzt, wenn möglich, den Kontowechselservice eurer Bank, um alles reibungslos umzustellen.

7. Regelung der Einzahlungen

Alle Mitbewohner sollten ihren finanziellen Beitrag direkt auf das WG-Konto überweisen. Dies vereinfacht die Verwaltung und hilft, Zusatzkosten zu vermeiden.

8. Bildung einer finanziellen Rücklage

Eine gemeinsame Rücklage für unerwartete Ausgaben wie Reparaturen oder Nachzahlungen ist essenziell. Legt fest, wie viel jeder monatlich beisteuert.

9. Klärung der aus dem Konto zu deckenden Kosten

Besprecht genau, welche Ausgaben über das WG-Konto abgewickelt werden sollen. Eine klare Abgrenzung hilft, Missverständnisse zu vermeiden.

10. Transparente Kommunikation

Offene und ehrliche Kommunikation unter den Mitbewohnern ist für die erfolgreiche Führung eines WG-Kontos unerlässlich. Sprecht regelmäßig über Finanzthemen.

11. Gewährleistung von Transparenz bei Kontobewegungen

Erlaubt allen Mitbewohnern, Einsicht in die Kontobewegungen zu nehmen. Dies fördert das Vertrauen und sorgt für eine faire Gemeinschaft.

Fazit

Ein WG-Konto kann viel Zeit und Nerven sparen. Allerdings ist bei der Auswahl des passenden Girokontos einiges zu beachten.

Da wären zum einen die Kosten für die Kontoführung. Die belasten bei Filialbanken bis auf wenige Ausnahmen unnötig die WG-Kasse. Ein WG-Konto ohne Kontogebühren bieten hingegen viele Direktbanken an. Einige ohne weitere Bedingungen, andere Direktbanken fordern einen Mindestgeldeingang, der üblicherweise zwischen 500 und 700 € im Monat liegt. Der ist mit BAföG oder Einnahmen aus Nebenjobs realisierbar, in wenigen Ausnahmefällen auch durch Eigenüberweisungen.

Diese Konten überzeugen weiterhin durch einen kostenlosen Bargeldbezug, Giro- und Kreditkarte sowie nutzerfreundliches Online-Banking und intuitiv bedienbare Apps.

Auch Apple Pay und Google Pay gehören mittlerweile zu den Standards. Gerade die online affine junge Generation kann von diesen Angeboten profitieren. Eine Alternative stellt das WG-Konto bei einer Filialbank dar.

Um die günstigsten Konditionen herauszufinden, sollte auf jeden Fall der WG-Konto-Vergleich genutzt werden. Am besten machen die zukünftigen Kontoinhaber eine Liste mit Anforderungen, die ihr gemeinsames Girokonto erfüllen muss.

FAQ

Was kostet ein WG-Konto?

Die Kosten für ein WG-Konto fallen ganz unterschiedlich aus. Bei einigen Banken zahlst du keine Kontoführungsgebühren, bei anderen ist ein Mindestgeldeingang für die Gratis-Kontoführung erforderlich. Vor allem Filialbanken verlangen grundsätzlich Kontoführungsgebühren. Zwischen 0 und 10 € im Durchschnitt pro Monat ist alles möglich.

Gibt es ein kostenloses WG-Konto?

Ein kostenloses WG-Konto wird von einigen Direktbanken angeboten. Zu unterscheiden ist zwischen einem bedingungslos kostenlosen Konto für eine Wohngemeinschaft und einem Girokonto, bei dem ein Mindestgeldeingang für die kostenlose Kontoführung erforderlich ist. Ist das nicht der Fall, ist mit monatlichen Kosten alleine für die Kontoführung zwischen 3,90 und 9,90 € zu kalkulieren.

Wie funktioniert ein WG-Konto?

Ein WG-Konto ist ein Gemeinschaftskonto. Es gibt zwei gleichberechtigte Kontoinhaber, daneben ist es möglich, weitere Vollmachten auszustellen. Vom Konto wird die Miete an den Wohnungseigentümer bezahlt und es können Nebenkosten sowie weitere gemeinsame Kosten bestritten werden. Onlinebanking erleichtert die Finanzverwaltung. Daneben gibt es Girokarten und oft auch Kreditkarten.

Filialbank oder Direktbank – wo sollte das WG-Konto eröffnet werden?

Ob ein Konto bei einer Filialbank oder einer Direktbank geführt, ist eine Frage des persönlichen Geschmacks. Filialbanken sind in der Regel teurer als die Direktbanken, die weniger Personal benötigen und keine Geschäftsstellen unterhalten müssen. Diese Kostenersparnis wird selbstverständlich an die Kunden weitergegeben. Daher ist es möglich, bei einer Direktbank ein WG-Konto ohne Kontogebühren zu führen. Auf persönliche Filialbetreuung muss dann zwar verzichtet werden, doch ist der Verwaltungsaufwand bei einem WG-Konto äußerst gering. Das lässt sich alles prima per App oder am Desktop managen.

Wer sollte Kontoinhaber bei einem WG-Konto sein?

Unseren Empfehlungen nach ist der Hauptmieter – die Person, die den Mietvertrag unterschrieben hat – die erste Wahl für den Kontoinhaber. Schließlich muss der dafür Sorge tragen, dass alle Verbindlichkeiten gegenüber Vermieter und anderen Zahlungspartnern erfüllt werden. Der zweite Kontoinhaber sollte ein vertrauenswürdiger Mitbewohner sein, der langfristig vorhat, in dieser Wohnung zu bleiben. Herrscht in der WG eine starke Fluktuation, sollte grundsätzlich überlegt werden, ob nicht ein Kontoinhaber ausreicht.

Wie viel Kontoinhaber darf ein WG-Konto haben?

Zwei Kontoinhaber sind bei einem Gemeinschaftskonto üblich. Drei oder mehr sind ein absoluter Ausnahmefall. Sollen mehr Personen Zugriff auf das Konto haben, empfiehlt es sich, die Verfügungsberechtigten mit einer Kontovollmacht auszustatten.

Kann der Kontoinhaber bei einem WG-Konto ausgetauscht werden?

Einer der Kontoinhaber zieht aus und nun fragt sich die WG, was mit dem Konto weiter passieren soll. Hier sind mehrere Szenarien denkbar:

- Die Bank wandelt das Gemeinschaftskonto in ein Einzelkonto für den neuen Hauptmieter um (das ist nicht bei jeder Bank möglich)

- Das WG-Konto wird komplett gekündigt und neu eröffnet mit anderen Kontoinhabern

- Das alte WG-Konto bleibt bestehen, der neue zweite Kontoinhaber wird eingetragen (sehr selten und nur nach Absprache mit der Bank möglich)

Benötige ich einen Dispokredit für mein WG-Konto?

Ein WG-Konto fällt in die Kategorie der Gemeinschaftskonten. Die meisten Banken gewähren einen Dispo bei entsprechender Bonität. Je nachdem, wie sich die finanzielle Situation auf dem Konto darstellt, könnte eine Bank den Dispo auch für eine WG einräumen. Von diesem Angebot solltest du allerdings mit Bedacht Gebrauch machen. Gibt es mehrere Kontoinhaber und Verfügungsberechtigte, besteht immer die Gefahr, dass einer das Konto bis zum Anschlag überzieht. Die Zeche zahlen dann die Kontoinhaber.

Hauptwohnsitz bei den Eltern – kann ich trotzdem ein WG-Konto eröffnen?

Viele Studenten sind mit Hauptwohnsitz bei den Eltern gemeldet. Das kann bei der Kontoeröffnung für eine WG Probleme verursachen. Die meisten Banken verlangen, dass der Hauptwohnsitz der beiden Kontoinhaber identisch ist. Hier hilft nur, vor der Kontoeröffnung dafür zu sorgen, dass die Wohnsitze auf die WG-Adresse lauten.

Wie kann man das WG-Konto vor Missbrauch schützen?

Vertrauen ist der wichtigste Punkt bei einem gemeinsamen Konto und das gilt selbstverständlich besonders für das Wohngemeinschafts-Konto. Die beiden Kontoinhaber sollten im Sinne der WG an einem Strang ziehen. Sämtliche Kosten, Zahlungen und Fristen sollten klar kommuniziert und für alle verbindlich sein. Daneben ist auch Transparenz gegenüber den anderen Mitbewohnern wichtig. Die sollten wissen, was auf dem Konto passiert.

Wer haftet bei einem WG-Girokonto?

Bei einem Girokonto für eine Wohngemeinschaft haften die beiden Kontoinhaber zu gleichen Teilen. Keine Haftung gilt für Mitbewohner, die nicht im Kontovertrag stehen.

Auslandssemester – was passiert mit dem WG-Konto?

Du gehst für ein oder zwei Semester ins Ausland und bist Kontoinhaber deiner Wohngemeinschaft? Mit dem modernen Banking per App und Desktop ist das kein Problem mehr. Ein Internetanschluss genügt und du siehst, ob alle Mitbewohner ihren Zahlungsverpflichtungen nachkommen. Die Überweisungen an Vermieter & Co. erledigst du ebenfalls digital.

Wer kann das WG-Konto kündigen?

Das WG-Konto ist ein reguläres Gemeinschaftskonto. Das bedeutet, es kann nur von beiden Kontoinhabern gekündigt werden. Dies geschieht üblicherweise in Schriftform, die Unterschriften beider Kontoinhaber sind notwendig.

Wie kündige ich ein WG-Konto?

Die Kündigungsformalitäten und die Fristen entnimmst du den AGB deiner Bank. In der Regel sind heute keine speziellen Fristen mehr zu beachten. Wichtig ist jedoch, dass alle Kontoinhaber unterschreiben.

WG-Konto – wie sind deine Erfahrungen damit? Kommt das für deine Wohngemeinschaft infrage oder ziehst du es vor, dass der Hauptmieter alles alleine managt? Hast du Tipps, wie es besonders gut mit dem Girokonto für eine WG funktioniert? Dann hau in die Tasten, wir freuen uns auf deine Kommentare!

5 von 5 aus 2 Bewertungen

Mit umfangreicher Erfahrung in Finance & Accounting biete ich zusammen mit unserem Redaktionsteam auf Geschaeftskonten24.net wertvolle Ratschläge und tiefgreifende Analysen zu verschiedenen Geschäftskonten, um anderen bei der Auswahl des optimalen Businesskontos zu helfen. Unser Ziel ist es, eine zuverlässige und informative Ressource für alle Geschäftskunden zu sein.

WG-Konto – wie sind deine Erfahrungen damit? Kommt das für deine Wohngemeinschaft infrage oder ziehst du es vor, dass der Hauptmieter alles alleine managt? Hast du Tipps, wie es besonders gut mit dem Girokonto für eine WG funktioniert? Dann hau in die Tasten, wir freuen uns auf deine Kommentare!